مستقبل العملات الرقمية

التحديات والآفاق

موضوع يثير التفكير ويستشرف المستقبل.

تُمثّل العملات الرقمية ثورة في عالم المال، لكنها تُثير في الوقت نفسه تحديات تنظيمية وقانونية كبيرة للحكومات والبنوك المركزية حول العالم. يهدف هذا النص إلى تسليط الضوء على كيفية تفاعل الحكومات مع هذه العملات، والتحديات القانونية الرئيسية التي تواجهها.

تفاعل الحكومات مع العملات الرقمية

يُمكن تقسيم تفاعل الحكومات مع العملات الرقمية إلى عدة أساليب رئيسية، تتراوح بين الحظر التام والتبني النسبي، مع التركيز على التنظيم والرقابة:

- الرفض والحظر: قامت بعض الدول بفرض حظر تام على استخدام وتداول العملات الرقمية، وذلك بسبب مخاوف تتعلق بالاستقرار المالي، غسيل الأموال، تمويل الإرهاب، وصعوبة الرقابة. تُعد مصر مثالاً على الدول التي فرضت قيودًا صارمة على تداول العملات المشفرة.

- المراقبة والتنظيم: تُفضل غالبية الحكومات نهج المراقبة والتنظيم للحد من المخاطر المحتملة مع الاستفادة من الابتكار. يشمل ذلك:

- وضع الأطر الضريبية: تسعى الحكومات لفرض الضرائب على أرباح تداول العملات الرقمية لزيادة الإيرادات وتنظيم السوق. تعتبر العملات الرقمية في بعض الدول (مثل الولايات المتحدة وكندا) "ممتلكات" وليس عملة، مما يجعلها خاضعة لضريبة أرباح رأس المال.

- مكافحة غسيل الأموال وتمويل الإرهاب (AML/CFT): تُعد مكافحة هذه الأنشطة غير المشروعة أولوية قصوى. تفرض الحكومات على منصات التداول ومتداولي العملات الرقمية تطبيق إجراءات "اعرف عميلك" (KYC) لضمان تحديد هوية المستخدمين وتتبع المعاملات.

- ترخيص المنصات والشركات: تتجه بعض الدول إلى فرض تراخيص على منصات تداول العملات الرقمية ومقدمي الخدمات المرتبطة بها لضمان الامتثال للمعايير التنظيمية وحماية المستثمرين.

- دراسة وإصدار العملات الرقمية للبنوك المركزية (CBDCs): تدرس العديد من البنوك المركزية حول العالم، أو بدأت بالفعل في إصدار، عملات رقمية خاصة بها. تُعد هذه العملات نسخة رقمية من العملة الوطنية، وتمنح البنوك المركزية القدرة على الحفاظ على السيادة النقدية والتحكم في السياسة النقدية، مع الاستفادة من مزايا التكنولوجيا الرقمية. اليوان الرقمي الصيني واليورو الرقمي في الاتحاد الأوروبي مثالان بارزان على ذلك.

- التعاون الدولي: نظرًا للطبيعة العالمية للعملات الرقمية، تُدرك الحكومات أهمية التعاون الدولي لتبادل المعلومات وتنسيق الجهود التنظيمية لمواجهة التحديات العابرة للحدود.

التحديات القانونية

تُواجه الحكومات مجموعة معقدة من التحديات القانونية عند التعامل مع العملات الرقمية، تشمل:

- تحديد الطبيعة القانونية للعملات الرقمية: هل هي عملة؟ أصل؟ سلعة؟ ورقة مالية؟ الإجابة على هذا السؤال تختلف من دولة لأخرى، وتؤثر على كيفية تنظيمها وفرض الضرائب عليها. هذا التباين يخلق فجوات قانونية تُصعّب التنظيم المتكامل.

- اللامركزية وصعوبة الرقابة: تُصمم العملات الرقمية لتعمل في شبكات لا مركزية، مما يجعل من الصعب على السلطات تحديد المسؤولية عن المعاملات، ومراقبة تدفق الأموال، وتطبيق القوانين التقليدية.

- مكافحة الجرائم المالية: تُتيح العملات الرقمية، بسبب طبيعتها التي يمكن أن توفر درجة من إخفاء الهوية، للمجرمين استغلالها في أنشطة غير مشروعة مثل غسيل الأموال، تمويل الإرهاب، والتهرب الضريبي. تتبع هذه المعاملات يمثل تحديًا كبيرًا لوكالات إنفاذ القانون.

- حماية المستهلك والمستثمر: تُعد التقلبات السعرية الشديدة في أسواق العملات الرقمية، بالإضافة إلى غياب الرقابة في بعض الأحيان، مخاطر كبيرة على المستثمرين. تحتاج الأطر القانونية إلى توفير حماية كافية ضد الاحتيال والتلاعب في السوق.

- التحديات الضريبية: يُعد فرض الضرائب على العملات الرقمية أمرًا معقدًا بسبب الطبيعة المتغيرة لقيمتها، وصعوبة تتبع المعاملات، وعدم وجود إجماع دولي حول كيفية فرض الضرائب عليها.

- تضارب القوانين الدولية: تفتقر العملات الرقمية إلى الحدود الجغرافية، مما يؤدي إلى تضارب في القوانين بين الدول المختلفة. هذا التضارب يُصعّب إنشاء إطار قانوني شامل ومتسق عالميًا.

- العقود الذكية: تُمثل العقود الذكية تحديًا جديدًا، حيث يتم تنفيذها تلقائيًا دون تدخل بشري بمجرد استيفاء الشروط. من الصعب على السلطات إيقاف هذه العقود أو تعديلها بمجرد بدئها.

- السيادة النقدية: قد تُهدد العملات الرقمية الخاصة، خاصة العملات المستقرة، السيادة النقدية للدول من خلال سحب البساط من العملات المحلية وتأثيرها على قدرة البنوك المركزية على إدارة سياستها النقدية.

باختصار، تُشكل العملات الرقمية تحديًا فريدًا للحكومات، التي تسعى جاهدة للموازنة بين تشجيع الابتكار التكنولوجي وحماية الاستقرار المالي والأمن الوطني. تطوير أطر تنظيمية وقانونية فعالة يتطلب فهمًا عميقًا لهذه التقنيات، بالإضافة إلى تعاون دولي مستمر لمواجهة هذه التحديات المتجددة.

العملات الرقمية للبنوك المركزية (CBDCs):

ما هي وكيف يمكن أن تؤثر على مستقبل العملات

تُعد العملات الرقمية للبنوك المركزية (CBDCs) تطورًا مهمًا في عالم المال، حيث تُمثّل شكلاً رقميًا من النقود الورقية التقليدية، تُصدرها وتُديرها البنوك المركزية للدول. على عكس العملات المشفرة اللامركزية مثل البيتكوين، فإن العملات الرقمية للبنوك المركزية مركزية بالكامل ومدعومة بضمان الحكومة، مما يمنحها استقرارًا وموثوقية أكبر.

ما هي العملات الرقمية للبنوك المركزية (CBDCs)؟

العملة الرقمية للبنك المركزي هي نسخة رقمية من العملة الوطنية للبلاد. بمعنى آخر، هي الشكل الإلكتروني للنقود التي تصدرها الحكومة وتكون التزامًا مباشرًا على البنك المركزي. هذا يجعلها مختلفة تمامًا عن:

- العملات المشفرة (Cryptocurrencies): مثل البيتكوين والإيثيريوم، التي هي لا مركزية، تُصدرها شبكات خاصة، وتتقلب قيمتها بشكل كبير بناءً على العرض والطلب.

- العملات المستقرة (Stablecoins): وهي عملات مشفرة مصممة للحفاظ على قيمة مستقرة من خلال ربطها بأصل معين (عادةً عملة ورقية مثل الدولار الأمريكي)، ولكنها لا تُصدرها الحكومات أو البنوك المركزية.

- الأموال الرقمية الموجودة حاليًا: مثل أرصدة حساباتك البنكية أو بطاقات الائتمان، فهذه الأموال هي التزامات على البنوك التجارية، وليست على البنك المركزي مباشرةً.

كيف تعمل؟

يمكن أن تكون العملات الرقمية للبنوك المركزية مبنية على تقنيات السجلات الموزعة (DLT) مثل البلوك تشين، ولكن ليس بالضرورة أن تكون لا مركزية مثل العملات المشفرة. الفكرة الأساسية هي أن يتم تسجيل المعاملات في دفاتر إلكترونية تُديرها البنوك المركزية أو يتم الإشراف عليها. يمكن أن تكون هذه العملات:

- مبنية على الرموز (Token-based): تشبه النقد المادي، حيث يتم نقل "رموز" رقمية من محفظة إلى أخرى.

- مبنية على الحسابات (Account-based): حيث يمتلك الأفراد والشركات حسابات مباشرة لدى البنك المركزي، مما يمنحهم وصولاً مباشرًا إلى العملة الرقمية والخدمات المالية.

كيف يمكن أن تؤثر على مستقبل العملات؟

تمتلك العملات الرقمية للبنوك المركزية القدرة على إحداث تحول جذري في مستقبل العملات والنظام المالي بأكمله بعدة طرق:

1. تحسين كفاءة أنظمة الدفع:

- مدفوعات أسرع وأرخص: يمكن أن تُسرّع العملات الرقمية للبنوك المركزية عمليات الدفع المحلية والدولية بشكل كبير وتقلل من تكلفتها، حيث تلغي الحاجة إلى وسطاء متعددين.

- تسهيل المدفوعات عبر الحدود: يمكنها تبسيط وتسريع تحويلات الأموال الدولية، مما يجعلها أكثر شفافية وفعالية.

2. تعزيز الشمول المالي:

- الوصول إلى الخدمات المالية: يمكن أن توفر العملات الرقمية للبنوك المركزية وسيلة آمنة وفعالة للأشخاص الذين لا يمتلكون حسابات بنكية (unbanked) أو الذين لا يحصلون على خدمات مصرفية كافية (underbanked) للوصول إلى الخدمات المالية الأساسية، مثل المدفوعات والادخار.

- توزيع المساعدات الحكومية: يمكن للحكومات توزيع الإعانات والمساعدات المالية مباشرةً وبكفاءة أكبر على المستحقين.

3. تعزيز السياسة النقدية:

- تحكم أفضل في المعروض النقدي: يمكن للبنوك المركزية الحصول على رؤية أوضح وأكثر دقة لتدفقات الأموال، مما يمكنها من تطبيق السياسة النقدية بفعالية أكبر.

- تطبيق أسعار فائدة سلبية: قد تسمح للبنوك المركزية بتطبيق أسعار فائدة سلبية مباشرةً على العملة الرقمية، بهدف تحفيز الإنفاق في أوقات الركود الاقتصادي.

- المال القابل للبرمجة: يمكن للحكومات تصميم العملات الرقمية للبنوك المركزية لتكون "قابلة للبرمجة"، مما يعني إمكانية وضع شروط على كيفية إنفاقها، على سبيل المثال، لتوجيه الإنفاق نحو سلع وخدمات معينة لدعم الاقتصاد.

4. الحفاظ على السيادة النقدية:

- مع تزايد شعبية العملات المشفرة والعملات المستقرة الخاصة، تخشى الحكومات من فقدان السيطرة على أنظمتها النقدية. توفر العملات الرقمية للبنوك المركزية وسيلة للحفاظ على السيادة النقدية والتحكم في مستقبل النقود في بلدانها.

5. المخاطر والتحديات:

على الرغم من المزايا المحتملة، تواجه العملات الرقمية للبنوك المركزية تحديات كبيرة:

- الخصوصية والأمن: تُثير قضايا الخصوصية والمراقبة مخاوف كبيرة، حيث يمكن للبنك المركزي تتبع جميع المعاملات. كما أن هناك مخاطر أمنية تتعلق بالهجمات السيبرانية على البنية التحتية للنظام.

- الاستقرار المالي: قد تؤدي العملات الرقمية للبنوك المركزية إلى سحب الودائع من البنوك التجارية نحو البنك المركزي، مما قد يؤثر على قدرة البنوك التجارية على الإقراض ويُهدد الاستقرار المالي.

- التأثير على البنوك التجارية: قد تُقلل من دور البنوك التجارية كوسيط رئيسي في النظام المالي، مما يتطلب إعادة تعريف أدوارها.

- التحكم الحكومي: يخشى البعض من أن تمنح العملات الرقمية للبنوك المركزية الحكومات قوة كبيرة في التحكم في الحياة المالية للمواطنين، بما في ذلك إمكانية تجميد الأموال أو فرض قيود على الإنفاق.

تُشكل العملات الرقمية للبنوك المركزية تطورًا حاسمًا قد يُعيد تشكيل كيفية تفاعلنا مع المال. في حين أنها توفر مزايا كبيرة من حيث الكفاءة والشمول المالي والتحكم في السياسة النقدية، فإنها تُثير أيضًا أسئلة مهمة حول الخصوصية، والاستقرار المالي، ودور البنوك في المستقبل. يعتمد نجاحها وتأثيرها النهائي على كيفية معالجة الحكومات لهذه التحديات وتصميم هذه العملات بطرق تُوازن بين الابتكار والحماية.

التأثير البيئي للعملات الرقمية:

مناقشة استهلاك الطاقة وسبل المعالجة

أصبح التأثير البيئي للعملات الرقمية، وخاصة العملات التي تعتمد على "إثبات العمل" (Proof-of-Work - PoW) مثل البيتكوين، محور نقاشات عالمية متزايدة. يُعد استهلاك الطاقة الهائل لهذه العمليات والتحديات المرتبطة بذلك من أبرز القضايا البيئية.

استهلاك الطاقة للعملات الرقمية

يعود استهلاك الطاقة المرتفع للعملات الرقمية بشكل أساسي إلى آلية "إثبات العمل" (PoW)، وهي آلية إجماع تستخدم لتأمين الشبكة والتحقق من المعاملات وإنشاء كتل جديدة. في هذه الآلية، يتنافس "المعدّنون" حول العالم باستخدام أجهزة حاسوب قوية ومتخصصة (ASICs) لحل مسائل حسابية معقدة. أول من يحل المسألة يضيف الكتلة الجديدة إلى البلوك تشين ويحصل على مكافأة.

- الكفاءة مقابل المنافسة: تهدف هذه العملية، المعروفة باسم "التعدين"، إلى ضمان أمان الشبكة ومنع الاحتيال (مثل الإنفاق المزدوج). ومع ذلك، فإن الطبيعة التنافسية للتعدين تعني أن المعدّنين يستخدمون كميات هائلة من الطاقة لحل المسائل، حتى لو لم يكونوا هم الفائزين في النهاية. كلما زاد عدد المعدّنين، زادت صعوبة المسائل، وبالتالي زاد استهلاك الطاقة.

- أرقام مقلقة: يستهلك البيتكوين وحده كميات هائلة من الكهرباء، والتي تُقارن أحيانًا باستهلاك دول بأكملها مثل بولندا أو الأرجنتين سنويًا. تُترجم هذه الأرقام إلى بصمة كربونية كبيرة، حيث يتم توليد جزء كبير من هذه الطاقة من مصادر الوقود الأحفوري، مما يساهم في انبعاثات ثاني أكسيد الكربون والاحتباس الحراري.

- النفايات الإلكترونية: بالإضافة إلى استهلاك الطاقة، تُنتج عملية التعدين كميات كبيرة من النفايات الإلكترونية. تُصبح أجهزة التعدين قديمة بسرعة بسبب التطور المستمر في قوة الحوسبة المطلوبة، مما يؤدي إلى تراكم الأجهزة غير المستخدمة أو التي لا يمكن إعادة تدويرها بالكامل.

سبل معالجة التأثير البيئي

تتجه صناعة العملات الرقمية والمجتمعات المعنية نحو البحث عن حلول لتقليل التأثير البيئي السلبي. تشمل هذه السبل:

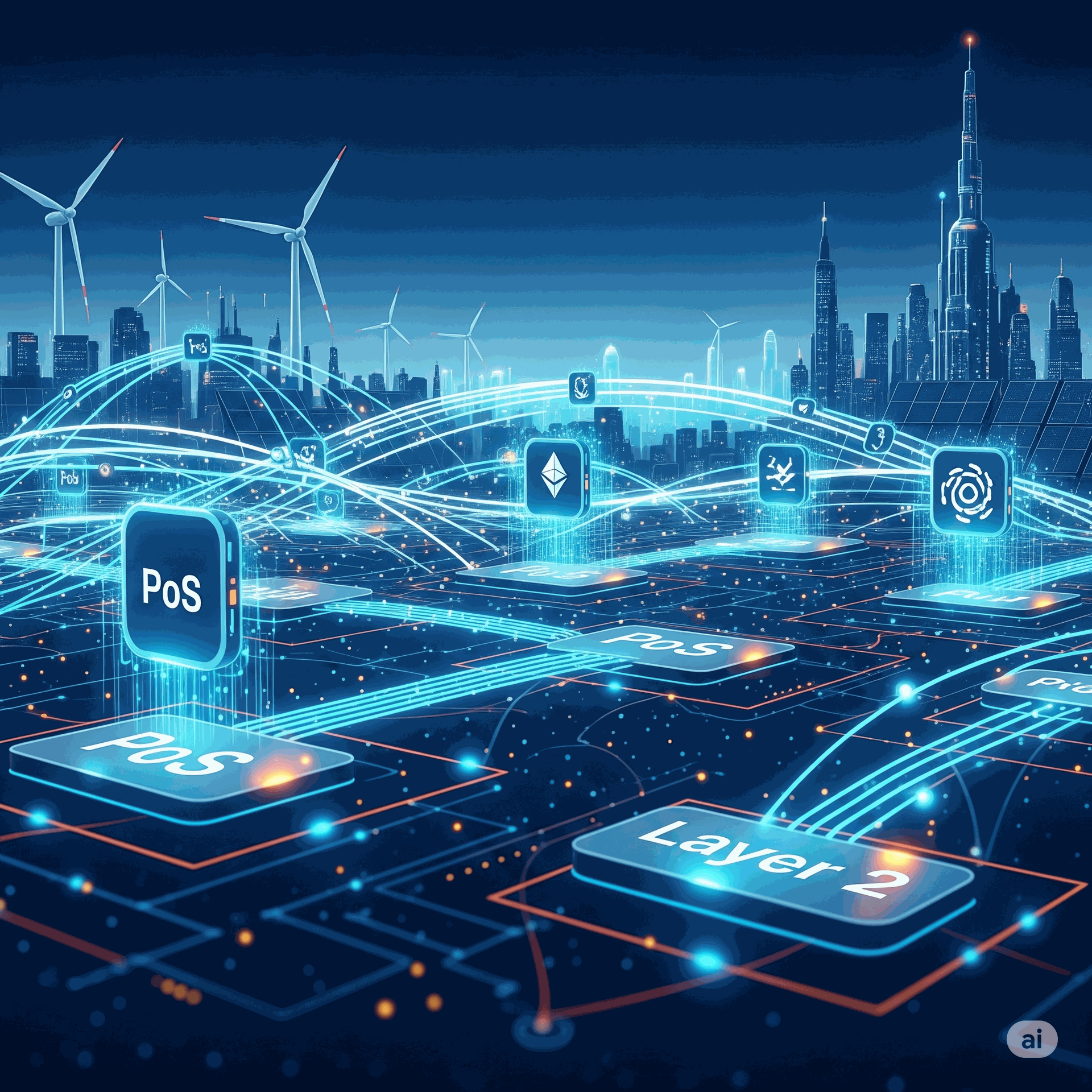

1. التحول إلى آليات إجماع أكثر كفاءة في استهلاك الطاقة:

- إثبات الحصة (Proof-of-Stake - PoS): تُعد هذه الآلية البديل الأكثر شيوعًا لإثبات العمل. بدلاً من حل مسائل حسابية معقدة، يختار نظام إثبات الحصة المدققين (Validators) بناءً على مقدار العملة التي يمتلكونها ويقومون "بتجميدها" (staking) كضمان. هذا يلغي الحاجة إلى المنافسة على قوة الحوسبة، مما يقلل استهلاك الطاقة بشكل كبير (يقدر البعض أن شبكات إثبات الحصة تستهلك أقل من 99% من الطاقة مقارنة بشبكات إثبات العمل). قامت الإيثيريوم، ثاني أكبر عملة رقمية، بالتحول إلى إثبات الحصة في سبتمبر 2022، مما أدى إلى انخفاض هائل في بصمتها الكربونية.

- آليات إجماع أخرى: هناك آليات إجماع أخرى قيد التطوير، مثل "إثبات السلطة المفوضة" (Delegated Proof-of-Stake - DPoS) و"إثبات الزمن المنقضي" (Proof-of-Elapsed Time - PoET)، والتي تهدف جميعها إلى تحقيق الكفاءة في استهلاك الطاقة.

2. استخدام مصادر الطاقة المتجددة:

- تشجيع التعدين الأخضر: تتزايد الدعوات والتوجهات نحو استخدام مصادر الطاقة المتجددة مثل الطاقة الشمسية، وطاقة الرياح، والطاقة الكهرومائية لتشغيل عمليات التعدين. في بعض المناطق، يرى المعدّنون أن استخدام الطاقة المتجددة قد يكون أكثر جدوى اقتصاديًا على المدى الطويل.

- الاستفادة من الطاقة المهدرة: يحاول بعض المعدّنين استغلال مصادر الطاقة المهدرة، مثل الغاز الطبيعي الذي يُحرق في حقول النفط (flare gas)، لتحويله إلى كهرباء وتشغيل عمليات التعدين.

3. تطوير حلول الطبقة الثانية (Layer 2 Solutions):

- تسمح حلول الطبقة الثانية، مثل شبكة البرق (Lightning Network) للبيتكوين، بإجراء عدد كبير من المعاملات خارج السلسلة الرئيسية (off-chain)، ثم تسجيلها كمعاملة واحدة على السلسلة الرئيسية. هذا يقلل من الضغط على الشبكة الأم ويخفض من الحاجة إلى استهلاك طاقة عالية لكل معاملة.

4. تحسين كفاءة أجهزة التعدين:

- على الرغم من أن أجهزة ASIC تستهلك طاقة كبيرة، إلا أن هناك جهودًا مستمرة لتطوير أجهزة أكثر كفاءة في استهلاك الطاقة وإنتاجية أعلى.

5. التوعية والضغط التنظيمي:

- تزايد الوعي العام والضغط من الحكومات والمنظمات البيئية يدفع صناعة العملات الرقمية نحو تبني ممارسات أكثر استدامة. قد تفرض بعض الدول لوائح تُلزم المعدّنين بالإفصاح عن مصادر طاقتهم أو تفرض ضرائب على الانبعاثات الكربونية الناتجة عن التعدين.

بينما تُقدم العملات الرقمية ابتكارات مالية وتقنية هائلة، فإن تأثيرها البيئي، وخاصة استهلاك الطاقة المرتبط بآلية إثبات العمل، يُمثل تحديًا حقيقيًا. ومع ذلك، فإن الصناعة ليست ثابتة، وهناك جهود مستمرة وابتكارات، مثل التحول إلى إثبات الحصة واستخدام الطاقة المتجددة، تهدف إلى التخفيف من هذه الآثار وجعل مستقبل العملات الرقمية أكثر استدامة. يعتمد مستقبل العملات الرقمية الخضراء على التزام المطورين، والمعدّنين، والمجتمعات المعنية بتبني هذه الحلول.

الابتكارات القادمة في عالم الكريبتو:

نحو كفاءة واستدامة أفضل

يشهد عالم العملات الرقمية تطورات سريعة ومستمرة، مدفوعة بالحاجة إلى معالجة التحديات الحالية مثل قابلية التوسع، استهلاك الطاقة، وتكاليف المعاملات. تبرز العديد من الابتكارات التقنية التي تهدف إلى تحسين أداء هذه الشبكات وجعلها أكثر استدامة وفعالية. من أبرز هذه الابتكارات إثبات الحصة (Proof of Stake) وحلول الطبقة الثانية (Layer 2 solutions).

إثبات الحصة (Proof of Stake - PoS)

تُعد آلية إثبات الحصة (PoS) بديلاً أكثر كفاءة في استهلاك الطاقة لآلية إثبات العمل (Proof of Work - PoW)، التي تعتمد عليها عملات مثل البيتكوين.

كيف تعمل؟

بدلاً من قيام المعدّنين بالتنافس على حل مسائل حسابية معقدة باستخدام قوة حاسوبية هائلة (كما هو الحال في إثبات العمل)، في إثبات الحصة، يتم اختيار "المدققين" (Validators) لإضافة كتل جديدة إلى البلوك تشين بناءً على كمية العملة الرقمية التي يمتلكونها ويقومون "بتجميدها" (staking) كضمان. كلما زادت العملات التي يمتلكها المدقق ويجمدها، زادت فرصته في أن يتم اختياره لإضافة الكتلة والحصول على مكافآت.

مزايا إثبات الحصة:

- كفاءة الطاقة: تُعد هذه الميزة الأبرز. يستهلك إثبات الحصة طاقة أقل بكثير جدًا مقارنة بإثبات العمل، حيث لا يتطلب تشغيل أجهزة حاسوب قوية بشكل مستمر. على سبيل المثال، بعد تحول إيثيريوم إلى إثبات الحصة، انخفض استهلاك طاقتها بأكثر من 99%.

- قابلية التوسع: يُمكن أن يُساهم في زيادة عدد المعاملات التي يمكن للشبكة معالجتها في الثانية الواحدة، مما يجعلها أسرع وأكثر قدرة على تلبية الطلب المتزايد.

- أمان مُعزّز (في بعض الجوانب): يُقلل من مخاطر هجمات 51% (حيث يمكن لمجموعة واحدة التحكم في غالبية قوة التعدين)، حيث يتطلب الأمر تجميع كميات هائلة من العملات لتنفيذ مثل هذه الهجمات، مما يجعلها مكلفة وغير مجدية.

- ديمقراطية أكبر: قد يُقلل من مركزية التعدين في أيدي الشركات الكبرى التي تمتلك مزارع تعدين ضخمة، ويُمكن أفرادًا أكثر للمشاركة في تأمين الشبكة من خلال التجميد.

أمثلة:

أبرز مثال على التحول إلى إثبات الحصة هو إيثيريوم 2.0 (The Merge)، والذي أكملت فيه شبكة الإيثيريوم انتقالها بنجاح من إثبات العمل إلى إثبات الحصة في سبتمبر 2022. كما تعتمد العديد من العملات الرقمية الجديدة على إثبات الحصة منذ إنشائها، مثل كاردانو (Cardano) وسولانا (Solana).

الطبقات الثانية (Layer 2 Solutions)

تُعد حلول الطبقة الثانية ابتكارًا حاسمًا يهدف إلى تحسين قابلية التوسع للشبكات البلوك تشين الأساسية (الطبقة الأولى) دون التضحية بأمانها أو لامركزيتها. تعمل هذه الحلول عن طريق معالجة جزء كبير من المعاملات "خارج السلسلة" (off-chain) ثم تسجيل النتائج النهائية على السلسلة الرئيسية.

كيف تعمل؟

الفكرة الأساسية هي تخفيف العبء عن البلوك تشين الرئيسي. بدلاً من معالجة كل معاملة بشكل فردي على الطبقة الأولى (مما يؤدي إلى الازدحام وارتفاع الرسوم)، يتم تجميع آلاف المعاملات على الطبقة الثانية، ومعالجتها بكفاءة، ثم يتم إرسال "خلاصة" أو إثبات واحد فقط إلى الطبقة الأولى.

أنواع حلول الطبقة الثانية الشائعة:

- قنوات الدفع (Payment Channels): تسمح للمستخدمين بفتح قناة دفع مباشرة بينهم لإجراء عدد غير محدود من المعاملات بشكل فوري وبتكلفة منخفضة، ثم إغلاق القناة وتسجيل الرصيد النهائي على السلسلة الرئيسية.

- مثال: شبكة البرق (Lightning Network) للبيتكوين.

- التجميعات (Rollups): هذه هي الأكثر شيوعًا حاليًا، وتقوم بجمع مئات أو آلاف المعاملات خارج السلسلة، ثم ضغطها ونشر "إثبات" واحد لها على الطبقة الأولى. هناك نوعان رئيسيان:

- التجميعات التفاؤلية (Optimistic Rollups): تفترض أن جميع المعاملات صحيحة وتسمح بالتحقق منها لاحقًا. إذا تم اكتشاف معاملة غير صحيحة، يمكن تقديم دليل على الاحتيال.

- مثال: Arbitrum وOptimism.

- التجميعات ذات المعرفة الصفرية (Zero-Knowledge Rollups - ZK-Rollups): تستخدم براهين تشفيرية متقدمة (براهين المعرفة الصفرية) لإثبات صحة مجموعة من المعاملات دون الكشف عن تفاصيل المعاملات نفسها. تُعتبر أكثر أمانًا ولكنها أكثر تعقيدًا في التنفيذ.

- مثال: zkSync وStarkNet.

- التجميعات التفاؤلية (Optimistic Rollups): تفترض أن جميع المعاملات صحيحة وتسمح بالتحقق منها لاحقًا. إذا تم اكتشاف معاملة غير صحيحة، يمكن تقديم دليل على الاحتيال.

- سلاسل جانبية (Sidechains): هي بلوك تشين مستقلة ومتوافقة مع السلسلة الرئيسية، وتعمل بالتوازي معها. يمكن نقل الأصول بين السلسلة الرئيسية والسلسلة الجانبية.

- مثال: Polygon (بالنسبة لإيثيريوم).

مزايا حلول الطبقة الثانية:

- قابلية التوسع: تزيد بشكل كبير من عدد المعاملات في الثانية.

- رسوم أقل: تُقلل تكاليف المعاملات بشكل ملحوظ.

- سرعة أكبر: تُمكن من إتمام المعاملات بشكل شبه فوري.

- الحفاظ على الأمان: تعتمد في النهاية على أمان الطبقة الأولى، مما يعني أنها لا تُضحي باللامركزية أو الأمان الأساسي.

مستقبل الابتكارات

تُشكل كل من تقنية إثبات الحصة وحلول الطبقة الثانية ركائز أساسية لمستقبل العملات الرقمية. مع استمرار تطور هذه التقنيات، من المتوقع أن نرى:

- شبكات بلوك تشين أسرع وأكثر كفاءة: مما سيفتح الباب أمام حالات استخدام جديدة لم تكن ممكنة في السابق بسبب قيود قابلية التوسع.

- انخفاض كبير في البصمة الكربونية للعملات الرقمية: خاصة مع تحول المزيد من الشبكات إلى إثبات الحصة.

- تجارب مستخدم أفضل: رسوم أقل ومعاملات أسرع ستجعل العملات الرقمية واللامركزية المالية أكثر سهولة في الاستخدام للمستخدمين العاديين.

- تطبيقات لامركزية (dApps) أكثر تعقيدًا وقوة: مع زيادة قابلية التوسع، ستتمكن تطبيقات البلوك تشين من معالجة بيانات أكبر وخدمة المزيد من المستخدمين.

هل ترغب في معرفة المزيد عن نوع معين من هذه الابتكارات أو كيفية تأثيرها على جانب محدد من عالم الكريبتو؟

هل ستكون العملات الرقمية جزءًا من حياتنا اليومية؟

رؤية مستقبلية

تُثير العملات الرقمية جدلاً واسعًا حول مستقبل المال، فبين مؤيد يراها ثورة حتمية ومعارض يرى فيها مجرد فقاعة، يبقى السؤال الأهم: هل ستُصبح العملات الرقمية جزءًا لا يتجزأ من حياتنا اليومية؟ الإجابة المختصرة هي نعم، على الأرجح ستكون كذلك، ولكن بشكل مختلف عما يتخيله البعض.

العملات الرقمية: رحلة من الهامش إلى التيار

منذ ظهور البيتكوين في عام 2009، تطورت العملات الرقمية بشكل كبير. فبعد أن كانت مقتصرة على مجتمع صغير من المتحمسين للتقنية، بدأت تكتسب زخمًا وتُستخدم في مجالات أوسع. العوامل التي تدفعها لتصبح جزءًا من حياتنا اليومية متعددة:

- الكفاءة والسرعة: توفر العملات الرقمية إمكانيات لتحويل الأموال بسرعة وبتكلفة منخفضة، خاصة في المعاملات الدولية، مقارنة بالأنظمة المصرفية التقليدية التي قد تستغرق أيامًا وتفرض رسومًا عالية.

- الشمول المالي: يمكن للعملات الرقمية أن توفر خدمات مالية للأشخاص الذين لا يمتلكون حسابات بنكية أو الذين لا يحصلون على خدمات مصرفية كافية (unbanked and underbanked)، مما يفتح لهم آفاقًا اقتصادية جديدة.

- الابتكار التكنولوجي: تُمثل العملات الرقمية أساسًا لابتكارات أوسع مثل العقود الذكية، التمويل اللامركزي (DeFi)، والرموز غير القابلة للاستبدال (NFTs)، والتي تُعيد تشكيل صناعات بأكملها من الفن إلى الألعاب والعقارات.

- تزايد القبول: بدأت بعض الشركات الكبرى والبنوك المركزية في استكشاف أو حتى تبني العملات الرقمية أو تقنيات البلوك تشين ذات الصلة. فنجد أن بعض الدول تدرس أو تُطلق العملات الرقمية للبنوك المركزية (CBDCs)، والتي ستكون عملات رقمية رسمية تُصدرها البنوك المركزية وتُعد جزءًا مباشرًا من النظام النقدي للدولة.

كيف ستبدو العملات الرقمية في حياتنا اليومية؟

لن يعني دمج العملات الرقمية في حياتنا اليومية بالضرورة أننا سنستخدم البيتكوين أو الإيثيريوم لدفع ثمن قهوتنا اليومية في كل مكان. بل من المرجح أن يكون السيناريو المستقبلي أكثر تنوعًا:

- العملات الرقمية للبنوك المركزية (CBDCs) كمعيار: من المرجح أن تكون العملات الرقمية للبنوك المركزية (CBDCs) هي الشكل الأكثر شيوعًا للمال الرقمي الذي نتعامل به بشكل مباشر. ستكون هذه العملات مستقرة، مدعومة من الحكومة، وسهلة الاستخدام، مما يجعلها بديلاً رقميًا للنقد المادي والأموال في الحسابات المصرفية التقليدية. يمكن استخدامها للمدفوعات اليومية، ودفع الفواتير، وحتى استلام الرواتب الحكومية أو المساعدات.

- العملات المستقرة (Stablecoins) كوسيط: ستلعب العملات المستقرة، التي ترتبط قيمتها بأصول مستقرة مثل الدولار الأمريكي، دورًا مهمًا كوسيط للمدفوعات والتسوية في عالم التمويل اللامركزي. يمكن استخدامها لإجراء تحويلات سريعة ورخيصة عبر الحدود، ولتسهيل المعاملات التجارية.

- العملات المشفرة الأصلية (مثل البيتكوين والإيثيريوم) كاستثمار وأصل رقمي: ستستمر العملات المشفرة الرائدة في العمل كأصول استثمارية، وكوسائل لتخزين القيمة (خاصة البيتكوين كـ "ذهب رقمي"). كما ستظل الإيثيريوم هي الأساس للعديد من تطبيقات التمويل اللامركزي والعقود الذكية المبتكرة. قد لا تُستخدم بشكل مباشر للمدفوعات اليومية على نطاق واسع بسبب تقلباتها، ولكنها ستظل ذات أهمية كبيرة في النظام البيئي الرقمي الأوسع.

- دمج سلس في التطبيقات: سيُصبح التفاعل مع العملات الرقمية أكثر سهولة واندماجًا في تطبيقاتنا اليومية. قد لا نُدرك حتى أننا نستخدم عملات رقمية عندما نقوم بالدفع عبر تطبيق معين أو نتفاعل مع خدمة مبنية على البلوك تشين.

- اللامركزية والخدمات المالية المبتكرة: ستُتيح العملات الرقمية ظهور خدمات مالية لامركزية جديدة ومبتكرة، مثل الإقراض والاقتراض دون وسطاء تقليديين، وأنظمة التأمين اللامركزية، وغيرها، مما يُوفر بدائل للنظام المصرفي التقليدي.

التحديات التي يجب التغلب عليها

على الرغم من هذا التفاؤل، هناك تحديات كبيرة يجب معالجتها لكي تُصبح العملات الرقمية جزءًا لا يتجزأ من حياتنا اليومية:

- التنظيم القانوني: لا تزال الأطر التنظيمية للعملات الرقمية في مراحلها الأولية وتختلف بشكل كبير بين الدول، مما يخلق عدم يقين ويُعيق التبني الواسع.

- قابلية التوسع: على الرغم من الابتكارات مثل حلول الطبقة الثانية، لا تزال بعض شبكات البلوك تشين تواجه تحديات في معالجة عدد كبير جدًا من المعاملات في الثانية.

- الأمن والخصوصية: تُثير المخاوف المتعلقة بالأمن السيبراني، مثل الاختراقات وعمليات الاحتيال، بالإضافة إلى قضايا الخصوصية في العملات الرقمية للبنوك المركزية، تساؤلات حول الثقة والتبني.

- الوعي والتعليم: لا يزال الكثير من الناس يفتقرون إلى فهم كافٍ للعملات الرقمية وكيفية استخدامها بأمان.

- البنية التحتية: تتطلب البنية التحتية اللازمة لدعم الاستخدام الواسع النطاق للعملات الرقمية استثمارات كبيرة في التكنولوجيا والاتصالات.

الخلاصة

إن مسار العملات الرقمية نحو الاندماج في حياتنا اليومية يبدو واضحًا. لن يكون الأمر بالضرورة سيطرة كاملة للبيتكوين على جميع جوانب حياتنا المالية، بل سيكون تطورًا متعدد الأوجه يشمل العملات الرقمية للبنوك المركزية، والعملات المستقرة، والعملات المشفرة الأصلية، جنبًا إلى جنب مع الابتكارات التكنولوجية التي تُبنى على أساسها. سيتطلب هذا التحول تعاونًا وثيقًا بين الحكومات، والجهات التنظيمية، والمؤسسات المالية، والمطورين لإنشاء نظام مالي رقمي آمن، فعال، وشامل.

هل تعتقد أن هناك تحديات أخرى يجب معالجتها لكي تصبح العملات الرقمية جزءًا من حياتنا اليومية؟